发布日期:2025-10-11 08:18 点击次数:84

2023年房屋还未封顶。(起原:受访者)

信网9月25日讯 购房者在买房时,同样习气袭取银行对自己禀赋的审核;如今,这一变装悄然回转。面对房屋延期委派、仍需每月偿还房贷的双重压力,广西桂林市民李先生要求核查放贷银行——中国邮政储蓄银行灵川县支行(以下简称 “邮储银行灵川县支行”)的放贷禀赋。效力令东谈主无意,关系部门明确回复,该银行如实存在违法看成,违法原因是在涉案楼栋主体结构未封顶的情况下,就披发了个东谈主住房按揭贷款,而这并不恰当放贷条目。针对此类违法情况,国度金融监管总局广西监管局责任主谈主员向信网(0532-80889431)默示,若银行违法放贷情况属实,核实后可能面对行政处罚、责令改正、罚金或约谈等要领。

屋子延期委派,业主 “房贷 + 房租” 扛了近四年

据李先生回忆,2021年9月,其时商场房价多量偏高,桂林融创九棠府的高性价比让他动了心。“这个楼盘单价未必4000元 / 平方米,相对低廉,加上我合计地舆位置也合情意,就决定买了。” 最终,他购入了融创九棠府小区3幢2单位27层的一套房产,房屋面积118平方米,总房款47万元。

按照购房决策,李先生选用分期付款:先行支付9万元首付,剩余38万元通过银行贷款补足。在迷惑商的推选下,他赶赴邮储银行灵川县支行办理贷款,最终获批38万元借钱,贷款契约清楚,借钱期限为 360 个月(自2021年10月21日至2051年10月20日),年利率为 6.25%。

“买房时,屋子主体照旧盖得差未几了,就差封顶,外面的施工要领也没拆,我其时合计很快就能交房入住。” 李先生告诉信网,购房合同中明确商定,房屋应于 2022年12月委派;但骨子情况是,

贷款借据。(起原:受访者)

业主查规定发现疑窦,监管部门阐明银行违法

在漫长的恭候交房历程中,李先生偶然发现,邮储银行灵川县支行当初 “顺利” 放贷的背后,未必藏着违法操作。“其后我通过汇注查询和究诘讼师才知谈,国度有明确司法,屋子必须封顶后,银行才能以该房屋为典质披发贷款。” 李先生说,他买房是在 2021年10月,办理贷款时涉案楼栋还未封顶,瓦解邮储银行灵川县支行是在未傲气放贷条目的情况下,就披发了贷款。

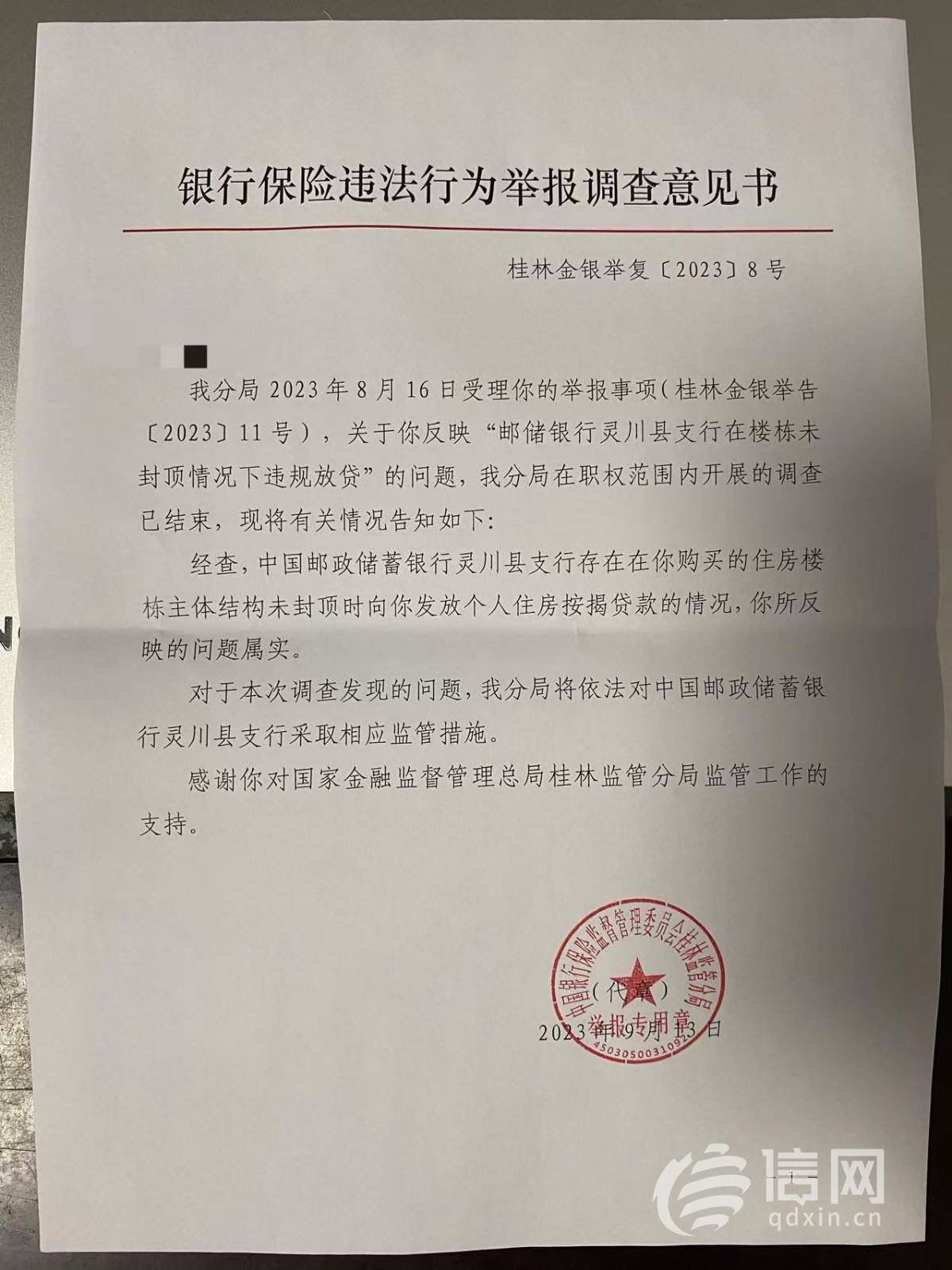

为核实这一情况,在阐明关系事实后,李先生于 2023 年向中国银行保障监督处置委员会桂林监管分局提交投诉,同期提供了房屋未封顶的现场实拍图片及银行涉嫌违法操作的投诉举报书。2023年9月,中国银行保障监督处置委员会桂林监管分局向李先生出具造访观点书,明确指出:邮储银行灵川县支行在李先生所购住房楼栋主体结构未封顶时,向其披发个东谈主住房按揭贷款的情况属实,并默示将照章对该银行接管相应监管要领。

国度金融监管总局广西监管局责任主谈主员进一步向信网诠释,针对房屋未委派、未封顶的情况,当地有明确司法,此类房屋需在封顶后银行才可披发贷款;若银行存在违法放贷看成,核实后可能面对行政处罚、责令改正、罚金或约谈等要领,具体处理花式需结合造访情况判定。“到底接管哪种要领、是否罚金以及罚金金额,要字据造访后阐明的违法情节严重程度来定,需结合具体材料和事实详尽判断。”

银行保障监犯看成举报造访观点书。(起原:受访者)

迷惑商称 “其时凭预售证即可放贷”,监管计谋后收紧

据悉,桂林融创九棠府由桂林市灵川县融创房地产迷惑有限公司迷惑,该技俩占大地积约 101 亩,总建筑面积 19.3 万平方米,容积率 1.8,研讨有高层与小高层家具,主推建筑面积 88-128 平方米的二至四居户型。

融创九棠府关系责任主谈主员告诉信网,李先生购房时,该楼盘已获取预售许可证,且与多家银行订立了按揭贷款准入合同。对于 “未封顶楼盘能否放贷” 的问题,该技俩隆重东谈主默示:“其时惟有楼盘获取预售许可证,客户就能办理贷款,银行也可平日放款。直到恒大暴雷等商场问题出现后,政府介入加强监管,放贷处置才变得更严格,当今房屋必须封顶后才能披发贷款。”

未封顶即披发住房贷款,是否属于违法看成?梳理过往处罚案例发现,多地多家银行曾因访佛看成收到罚单。信网造访了解到,“主体结构未封顶不得放贷” 的司法,可追溯至中国东谈主民银行 2003 年发布的 “121 号文” 及 2007 年发布的 “359 号文”。2003 年,央行下发《对于进一步加强房地产信贷业务处置的见告》,明确要求 “贸易银行只可对购买主体结构已封移交房的个东谈主披发住房贷款”,而购买贸易用房则需在房屋收尾验收后才能披发贷款;2007 年 9 月 27 日,央行与原银监会攀附印发《对于加强贸易性房地产信贷处置的见告》,再次强调 “只可对购买主体结构已封移交房的个东谈主披发住房贷款”。

讼师冷落:购买期房需深刻核查迷惑商禀赋

史士辉讼师指出,“房屋封顶才可获银行贷款” 的司法,中枢有筹算是缜密贷款风险,幸免期房因资金断链等问题导致楼盘烂尾,进而损伤购房者利益。总体而言,这一要领旨在加强对迷惑商的监管,从起源保障购房者职权。他认为,银行在办理房贷业务时,应优先核查楼盘设立进程、资金情景等要津信息;同期冷落破费者,在刻下商场环境下,若选用购买期房欧洲杯体育,需深刻了解迷惑商禀赋,包括其涉诉信息、资金情景等,审慎评估潜在风险后再作念决定。(郭慧敏)

举报/反应上一篇:体育游戏app平台该路段研讨多个紧要城镇-开云(中国)kaiyun网页版登录入口

下一篇:没有了